社会人になった皆さん、新しい環境や仕事に慣れるので精一杯な中、「貸借対照表(たいしゃくたいしょうひょう)」や「B/S(ビーエス)」なんて言葉を耳にして、「うわ、簿記とか会計とか難しそう…」と身構えていませんか?

実は、経理や財務の部署でなくても、この貸借対照表はすべてのビジネスパーソンにとって知っておくべき超重要ツールです。でも、ご安心ください!一見すると複雑なこの表は、あなたが普段つけている(かもしれない)「家計簿」とそっくりな仕組みなんです。

この記事では、簿記の知識が全くない初心者の新入社員でも理解できるよう、貸借対照表の基本を「わかりやすく、簡単」に解説します。会社の数字がわかると、日々の仕事がもっと面白く、深くなりますよ!

なぜ新入社員が貸借対照表を知るべきなの?

「会社の数字は専門家が見るものでしょ?」と思うかもしれません。しかし、貸借対照表を知ることは、新入社員の皆さんにとって大きなメリットがあります。

「お金は大切」は会社も同じ!ビジネスの基本を掴もう

「お金は大切」これは、個人の生活だけでなく、会社にとっても絶対的な真実です。あなたが毎月もらうお給料も、会社が健全な財務状況だからこそ支払われています。

会社がどんな財産(資産)を持っていて、どれくらい借金(負債)があるのか。これを把握しなければ、事業を続けたり、新しい挑戦をしたりすることはできません。貸借対照表は、そんな会社の「お金」に関する全体像を示した地図のようなもの。これを理解することは、ビジネスの基本的な仕組みを掴むための第一歩です。

自分の会社の「健康状態」がわかるようになる

あなたが働く会社は、財務的に「健康」でしょうか?貸借対照表は、いわば「会社版の健康診断書」。これ一枚で、その会社の財務的な安定性、つまり「健康状態」がひと目でわかります。

- 体力はあるか?(すぐに倒産するような危険はないか?)

- 将来性はあるか?(成長するための投資ができる状態か?)

- 無理をしていないか?(借金に頼りすぎていないか?)

自分が所属する会社の健康状態を知ることで、安心して働けるだけでなく、今後のキャリアを考える上でも重要な判断材料になります。

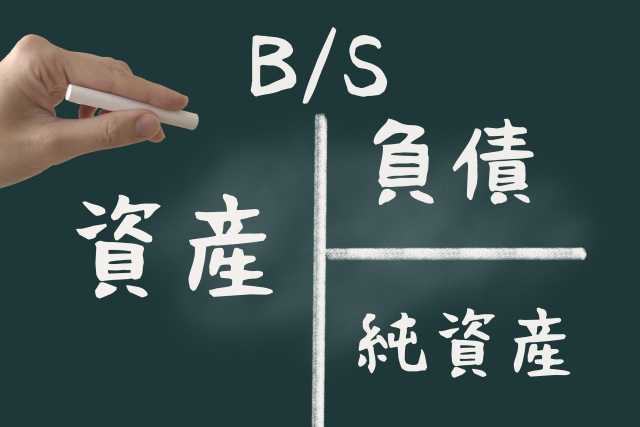

貸借対照表(B/S)とは?まずは3つの箱をイメージしよう

では、本題の貸借対照表(B/S)です。B/Sとは「Balance Sheet(バランスシート)」の略。難しく考えず、左右に分かれた大きな箱をイメージしてください。この箱は、たった3つのパーツでできています。

| 資産の部 (左側:お金の使い道) | 負債の部 (右側の上:他人のお金) |

| 会社が持っている全財産。(現金、商品、建物など)→集めたお金を何に使っているか | いつか返さなければいけないお金。(銀行からの借金など)→他人から集めたお金 |

| 純資産の部 (右側の下:自分のお金) | |

| 返す必要のない、会社が本当に持っているお金。(株主からのお金や過去の利益)→自分(と株主)で用意したお金 |

この3つのパーツについて、もう少しだけ詳しく見ていきましょう。

会社の財産リスト「資産の部」

貸借対照表の左側は「資産の部」。これは、会社が保有している全財産のリストです。現金や預金はもちろん、将来お金になる権利の売掛金、商品、土地、建物、機械なども含まれます。つまり、「会社が調達したお金を、何に使って保有しているか」を示しています。

- 流動資産:1年以内に現金化しやすい資産(現金、預金、売掛金など)

- 固定資産:長期間にわたって保有・使用する資産(土地、建物、機械、ソフトウェアなど)

【簡単用語解説】

売掛金(うりかけきん): 商品を売ったけど、まだ代金を受け取っていないお金のこと。ツケみたいなもの。

いつか返すお金「負債の部」

右側の上にあるのが「負債の部」。これは、銀行からの借入金や、取引先に支払うべきお金で買掛金など、「将来的に誰かに返さなければならないお金」のことです。いわゆる「借金」や「他人資本」と考えるとわかりやすいでしょう。

- 流動負債:1年以内に支払期限がくる負債(買掛金、短期借入金など)

- 固定負債:支払期限が1年より先になる負債(長期借入金、社債など)

【簡単用語解説】

買掛金(かいかけきん): 商品を仕入れたけど、まだ代金を支払っていないお金のこと。こちらもツケ。

会社が本当に持っているお金「純資産の部」

右側の下にあるのが「純資産の部」。これは、株主が出資したお金(資本金)や、会社がこれまでに稼いできた利益の蓄積(利益剰余金)など、「返す必要のない、会社自身が本当に持っているお金」です。

負債が「他人資本」と呼ばれるのに対し、純資産は「自己資本」とも呼ばれます。この純資産が多いほど、会社の財務は安定していると言えます。

【初心者向け】貸借対照表をあなたの「家計簿」に例えてみよう!

「会社の財産って言われてもピンとこない…」という方、大丈夫です!ここからは、貸借対照表をあなたの身近な「家計簿」に置き換えて考えてみましょう。一気にイメージが湧いてきますよ。

あなたの「資産」は何?(貯金、家、車など)

まず、あなたの「資産」(左側)は何でしょうか?これは、あなたが今持っている全財産です。

- 銀行の預金:50万円

- 持っている現金:5万円

- 購入したマイホーム:3,000万円

- 愛車:200万円

- あなたの資産合計:3,255万円

あなたの「負債」は何?(奨学金、住宅ローンなど)

次に、あなたが「いつか返さなければならないお金」である「負債」(右側の上)です。

- 奨学金の残り:150万円

- 住宅ローン:2,500万円

- 車のローン:100万円

- あなたの負債合計:2,750万円

あなたの「純資産」は?これが本当のあなたの財産

最後に「純資産」(右側の下)です。これは、あなたの全財産(資産)から、返すべき借金(負債)を差し引いた金額。これが「本当のあなたの財産」と言えます。

- あなたの純資産 = 資産合計(3,255万円) – 負債合計(2,750万円) = 505万円

どうでしょう?会社の難しい話が、一気に自分ごととして感じられたのではないでしょうか。この家計簿の考え方が、貸借対照表をわかりやすく理解する最大のコツです。

貸借対照表のたった1つのルール「資産 = 負債 + 純資産」

貸借対照表には、絶対に変わらないたった1つの黄金ルールがあります。それは、「左側の合計(資産)と右側の合計(負債+純資産)は、必ず同じ金額になる」ということです。

資産 = 負債 + 純資産

だからこそ「バランスシート」と呼ばれるのです。左右が常に釣り合っている(バランスしている)んですね。

なぜ右と左の合計は必ず一致するの?

これは、「お金の出どころ(右側:負債+純資産)」と「その使い道(左側:資産)」を一枚のシートで表しているからです。

例えば、銀行から100万円を借りたとします。

- お金の出どころ:「負債(借入金)」が100万円増える(右側↑)

- その使い道:「資産(現金預金)」が100万円増える(左側↑)

このように、お金が動くときには必ず右と左がセットで動くため、合計金額は常に一致するのです。この仕組みは簿記の基本である「複式簿記」の考え方に基づいています。

家計簿でシミュレーション!お金の流れを見てみよう

先ほどの家計簿の例で、あなたが貯金から50万円を使って、中古車(資産)を追加で買ったとしましょう。お金の流れはどうなるでしょうか?

- Before:

- 資産:現金預金50万円、車200万円…

- After:

- 資産:現金預金0円(-50万)、車250万円(+50万)…

この場合、資産の部の中で「現金預金」という資産が減り、「車」という資産が増えただけです。資産の部の合計金額は変わらないため、当然、左右のバランスも崩れません。このように、お金の動きを追いかけると、貸借対照表の仕組みがよくわかります。

貸借対照表から何がわかる?会社の安全性をチェックする簡単な方法

貸借対照表は、会社の安全性をチェックするための宝の山です。ここでは、新入社員でも簡単にできるチェック方法を1つ紹介します。

自己資本比率とは?会社の安定性を表す重要指標

自己資本比率とは、会社が集めた全てのお金(総資本=資産合計)のうち、返済不要の自分のお金(自己資本=純資産)がどれくらいの割合を占めるかを示す指標です。計算式は以下の通り。

自己資本比率(%) = 純資産 ÷ 総資本(資産合計) × 100

この比率が高いほど、借金が少なく経営が安定している「筋肉質な会社」と言えます。逆に低いと、借金に頼った経営をしている「脂肪の多い会社」かもしれません。

簡単チェック!自己資本比率が高い会社・低い会社の特徴

一般的に、自己資本比率の目安は以下のようになっています。

| 自己資本比率 | 会社の状態 |

| 50%以上 | 超優良。非常に安定しており、倒産しにくい。 |

| 30%~50% | 優良。財務的に健全で、倒産のリスクは低い。 |

| 10%~30% | 標準。多くの企業がこの範囲。 |

| 10%未満 | 要注意。借入への依存度が高く、財務改善が必要。 |

| マイナス | 危険。債務超過の状態で、倒産のリスクが高い。 |

もちろん、業種によって平均値は異なります(例えば、工場などの大きな設備投資が必要なメーカーは低め、IT企業は高めになる傾向があります)。しかし、この比率を見るだけで、会社の財務的な体力を簡単に把握することができます。

損益計算書(P/L)との違いは?セットで覚えると理解が深まる

貸借対照表(B/S)とともによく聞くのが「損益計算書(P/L)」です。この2つはセットで見ることで、会社の状況をより立体的に理解できます。

貸借対照表(B/S)は「ある時点」の財産状況

貸借対照表は、「決算日」という特定の一時点における会社の財産状況をスナップショットで切り取ったものです。「2025年3月31日時点で、どれくらいの財産と借金がありますか?」という状態を示します。健康診断でいう「身長・体重」のようなストック情報です。

損益計算書(P/L)は「一定期間」の成績表

一方、損益計算書(P/L)は、「4月1日から3月31日まで」といった一定期間における会社の経営成績を表します。どれだけ売上があり、どれだけ費用がかかり、最終的にどれくらい儲かったか(または損したか)を示します。健康診断でいう「期間中の運動量や食事内容」の記録のようなフロー情報です。

- B/S(貸借対照表): ある日の財産 (ストック)

- P/L(損益計算書): ある期間の儲け (フロー)

この2つを見ることで、「1年間の活動(P/L)の結果、会社の財産(B/S)がどう変化したのか」がわかるようになります。

損益計算書については別な記事で詳しくお伝えをしたいと思います。

まとめ:貸借対照表がわかると、仕事とお金の見る目が変わる!

今回は、新入社員の皆さんに向けて、貸借対照表の基本を「家計簿」に例えてわかりやすく解説しました。

- 貸借対照表は会社の財産状況を示す「バランスシート」

- 「資産」「負債」「純資産」の3つの箱でできている

- ルールは1つだけ!「資産 = 負債 + 純資産」

- 自己資本比率を見れば、会社の安全性が簡単にわかる

- P/L(成績表)とセットで見ると、会社の全体像が掴める

貸借対照表が理解できると、自社のニュースリリースや業界のニュースをより深く読み解けるようになります。それは、あなたの仕事の質を高め、キャリアを築く上で強力な武器になるはずです。

まずは自分の会社の貸借対照表(上場企業ならEDINETや企業のIRサイトで公開されています)を、今回学んだ視点で眺めてみてください。「お金は大切」という感覚で見てみると、きっと新しい発見がありますよ!